.PNG)

ไม่มีการปิดบังข้อมูลเด็ดขาด

ขอให้ถามมา... ผมยินดีตอบทุกอย่าง

อธิบายจนเข้าใจถึงทำประกันให้

แบบประกันนั้นจะจัดตามความต้องการของลูกค้า

คุณหมอจะหาแบบที่ตอบโจทย์ลูกค้ามากที่สุด

**********หมายเหตุ*********

ผู้ขอเอาประกันภัยควรศึกษาทำความเข้าใจรายละเอียด

และเงื่อนไขของแบบประกันก่อนตัดสินใจทำประกัน

ข้อมูลเพิ่มเติมโปรดปรึกษาตัวแทน

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถามที่พบบ่อยเกี่ยวกับประกันควบคู่การลงทุน

ยูนิตลิงค์ (UnitLinked)

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถาม 1

✔ยูนิตลิงค์คืออะไร

?

ยูนิตลิงค์ เป็นประกันควบการลงทุน

(ประกัน + การลงทุน)

💖เป็นประกัน เพราะ ลูกค้าจะถือกรมธรรม์ที่มีความคุ้มครองชีวิตและค่ารักษาพยาบาลอยู่ 1 เล่ม

💰ควบการลงทุน เพราะ มีการเอาเบี้ยประกันที่เหลือหลังหักค่าใช้จ่าย ไปลงทุนในกองทุนรวม

ลูกค้าก็จะเป็นเจ้าของพอร์ทกองทุนรวมด้วย

สรุป

👉บริษัทประกันจะนำเบี้ยประกันที่เราจ่าย

หลังหักค่าใช้จ่ายในการทำประกันภัย ไปลงทุนในกองทุนรวม เพื่อให้มีโอกาสลงทุนสร้างผลตอบแทนที่มากกว่าการฝากเงินในธนาคาร 💰💰💰

👉และเรายังสามารถนำเงินในกองทุนรวมนี้กลับมาจ่ายเป็นค่าเบี้ยประกันของเราเองได้ในภายหลัง

ถ้ามูลค่าหน่วยลงทุนของเรามีเพียงพอ**

คำถาม 2

✔ข้อดีของแบบประกันยูนิตลิงค์คืออะไร ?

1. ไม่ใช่เบี้ยจ่ายทิ้งทั้งหมด**

บริษัทประกันจะนำเบี้ยประกันที่เราจ่าย หลังหักค่าใช้จ่ายในการทำประกันภัย ไปลงทุนในกองทุนรวมเพื่อสร้างผลตอบแทน

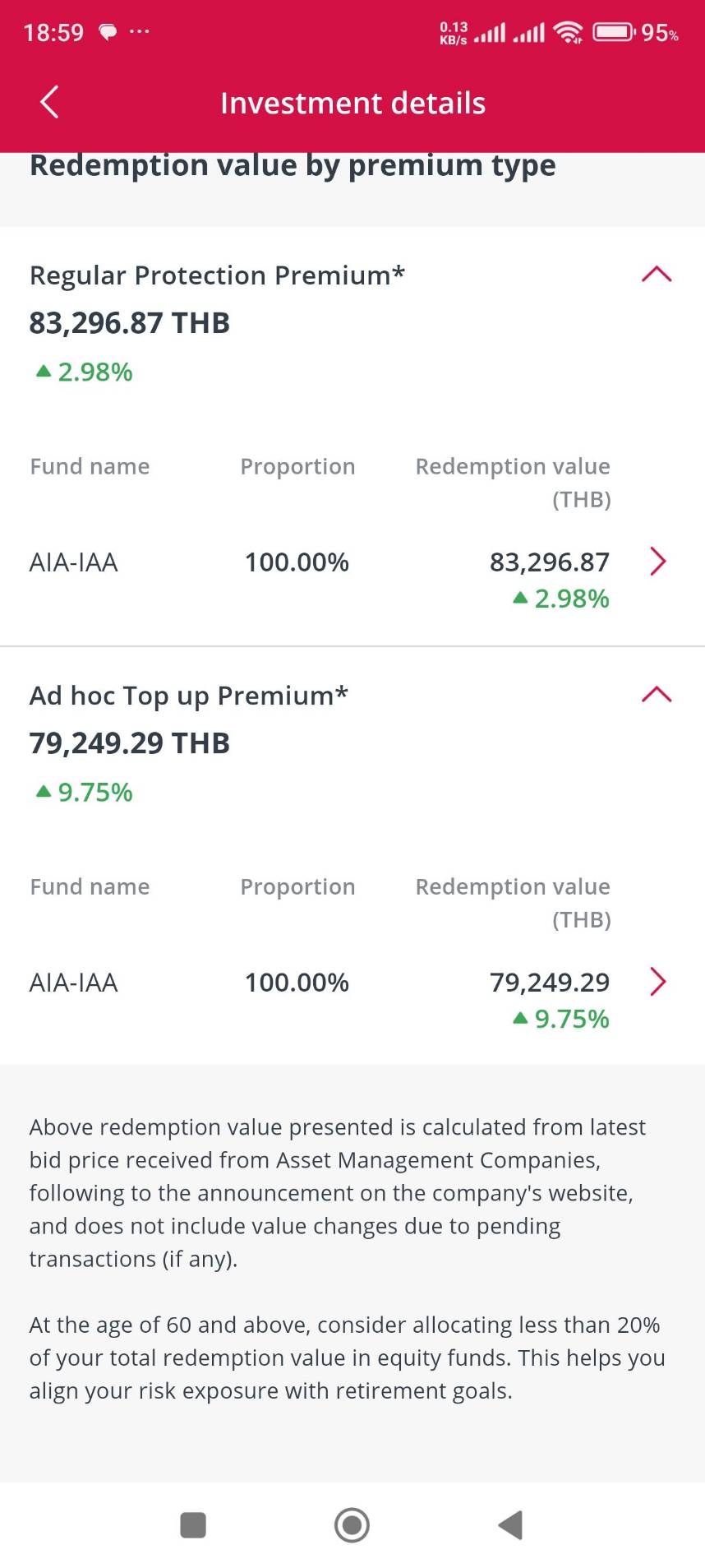

👉มีมูลค่าหน่วยลงทุน 70,247 บาท

💰💰ถ้าเป็นแบบประกันแบบปกติจะไม่มีเงินแบบยูนิตลิงค์

👉มีมูลค่าหน่วยลงทุน 61,472 บาท

💰💰ถ้าเป็นแบบประกันแบบปกติจะไม่มีเงินแบบยูนิตลิงค์

👉มีมูลค่าหน่วยลงทุน 38,243 บาท

💰💰ถ้าเป็นแบบประกันแบบปกติจะไม่มีเงินแบบยูนิตลิงค์

👉มีมูลค่าหน่วยลงทุน 65,875 บาท

💰💰ถ้าเป็นแบบประกันแบบปกติจะไม่มีเงินแบบยูนิตลิงค์

👉มีมูลค่าหน่วยลงทุน 100,597 บาท

💰💰ถ้าเป็นแบบประกันแบบปกติจะไม่มีเงินแบบยูนิตลิงค์

👉มีมูลค่าหน่วยลงทุน 122,960 บาท

💰💰ถ้าเป็นแบบประกันแบบปกติจะไม่มีเงินแบบยูนิตลิงค์

👉มีมูลค่าหน่วยลงทุน 163,002 บาท

💰💰ถ้าเป็นแบบประกันแบบปกติจะไม่มีเงินแบบยูนิตลิงค์

👉มีมูลค่าหน่วยลงทุน 173,077nบาท

💰💰ถ้าเป็นแบบประกันแบบปกติจะไม่มีเงินแบบยูนิตลิงค์

➖➖➖➖➖➖➖➖➖➖➖

2.เบี้ยคงที่

ง่ายต่อการวางแผน

เบี้ยประกันแบบยูนิตลิงค์คงที่นับตั้งแต่อายุที่ซื้อ

ยิ่งซื้อเร็วเท่าไหร่ เบี้ยก็ยิ่งถูกมากเท่านั้น

แถมการที่เราทราบจำนวนเงินที่จะต้องจ่ายเบี้ยประกันล่วงหน้าทุกปี

ช่วยทำให้เราเตรียมเงินสำหรับจ่ายเบี้ยได้ง่ายขึ้นด้วย

เบี้ยประกันของยูนิตลิงค์คงที่

ไม่ต้องกังวลว่าเบี้ยจะปรับแพงขึ้นตามอายุอีก

➖➖➖➖➖➖➖➖➖➖➖

3.มีความยืดหยุ่นเรื่องการถอนเงิน ถอนเมื่อไรก็ได้

อย่างที่อธิบายให้ฟังเบื้องต้นว่า

เบี้ยประกันของยูนิตลิงค์หลังหักค่าใช้จ่ายในการทำประกันภัย ทางเอไอเอจะนำไปลงทุนในกองทุนรวม

✔เพราะฉะนั้น

เราจะมีเงินที่อยู่ในกองทุนรวม

ถ้าหากเกิดเหตุฉุกเฉินจริงๆ เราก็ยังสามารถถอนเงินออกมาเมื่อไรก็ได้

โดยการขายหน่วยลงทุนที่เรามี

💰 เช่น ถ้าเรามีมูลค่าหน่วยลงทุนอยู่ 2 แสน ช่วงนี้เราอยากใช้เงินสัก 1 แสน

ก็แค่ส่งคำสั่งขายหน่วยลงทุนที่เรามีออกมาใช้

แตกต่างกับประกันแบบสะสมทรัพย์ที่ต้องรอครบสัญญาถึงได้เงินก้อนตามสัญญา ถอนก่อนไม่ได้

➖➖➖➖➖➖➖➖➖➖➖

4.หยุดจ่ายเบี้ย แต่มีความคุ้มครองต่อได้

👉ยูนิตลิงค์เป็นแบบประกันแบบเดียวที่หยุดจ่ายแล้วยังมีความคุ้มครองต่อได้

ไม่เหมือนแบบประกันแบบปกติที่ต้องจ่ายเบี้ยทุกปี

ที่ยูนิตลิงค์สามารถทำแบบนี้ได้ เพราะ เมื่อเราจ่ายเบี้ยไประยะหนึ่ง เราจะมีมูลค่าหน่วยลงทุนสะสมอยู่

พอเราหยุดจ่ายเบี้ย

บริษัทจะดึงเงินในกองทุนที่เรามีมาจ่ายค่ารักษาพยาบาล ในปีที่เราหยุดพักการชำระเบี้ยนั้นเอง

เพื่อให้ความคุ้มครองนั้นต่อเนื่อง

คำถาม 3

✔ค่ารักษาพยาบาล จะคงอยู่อีกนานเท่าไหร่?

ตอบ

ค่ารักษาพยาบาลพยาบาลจะคงอยู่ไปเรื่อยๆ

ตราบเท่าที่มีมูลค่าหน่วยลงทุนของกองทุนรวมอยู่

💰 เช่น มีมูลค่าหน่วยลงอยู่ 300,000 พอเลี้ยงค่ารักษาพยาบาลต่ออีก 20 ปี โดยไม่ต้องจ่ายเบี้ย

พอครบ 20 ปีเงินหมด หากเราต้องการค่ารักษาพยาบาลต่อ สิ่งที่ต้องทำคือจ่ายเบี้ยกลับเข้าไป

เบี้ยที่จ่ายนั้นคงที่ เท่ากับ ณ อายุที่เราทำประกัน

💰 ไม่ใช่ว่าอนาคตลูกค้ากลับมาจ่ายเบี้ยตอนแก่ เบี้ยจะแพงตามอายุที่เพิ่มขึ้น

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถาม 4

✔ยูนิตลิงค์มีเงินคืน หรือไม่?

ตอบ

❌ยูนิตลิงค์ไม่มีเงินคืน

✅แต่ผู้ซื้อยูนิตลิงค์จะมีกองทุนที่มี

💰💰💰มูลค่าหน่วยลงทุนอยู่💰💰💰

เราสามารถ ถอนเงินจำนวนนี้ออกมาใช้ได้

เช่น เรามีหน่วยลงทุนอยู่ 300,000

✅ช่วงนี้อยากใช้เงิน 100,000 สิ่งที่ต้องทำคือ ส่งคำสั่งขายหน่วยลงทุนออกมา 1 แสนบาท

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถาม 5

✔️ผลตอบแทนของยูนิตลิงค์ การันตีไหม ว่าต้องได้ปีล่ะกี่ %

ตอบ

ผลตอบแทนนั้นไม่การันตี

ผลตอบแทนของกองทุน

*****ขึ้นลงตามสภาวะตลาดจริง****

แสดงว่ากองทุนนั้นมีโอกาสได้กำไร และมีโอกาสขาดทุน แต่เราเชื่อว่าถ้ากองทุนนั้นดี ผู้จัดการกองทุนเก่ง

ถ้าเราลงทุนนานพอ กองทุนนั้นย่อมได้ผลตอบแทน 💰 💰

ซึ่งที่ผ่านมาพบว่ากองทุนที่เอไอเอเลือกนั้นผลประกอบการตั้งแต่จัดตั้งกองทุน

เป็นบวกเกือบทั้งหมด

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถาม 6

✔️ยูนิตลิงค์ต่างจากแบบประกันแบบสะสมทรัพย์ อย่างไร ?

ตอบ

✅แบบประกันแบบสะสมทรัพย์นั้น เหมือนการทำสัญญา จ่ายเบี้ยครบ รอเวลาครบได้เงินตามที่สัญญา

📍ผลตอบแทนนั้นมากกว่าไปฝากธนาคาร แต่ไม่เท่าเอาเงินไปลงทุน ความเสี่ยงนั้นไม่มี

ข้อเสีย ของแบบประกันสะสมทรัพย์คือ

❌ห้ามหยุดจ่ายเบี้ย และ

❌ห้ามถอนเงินก่อนครบสัญญา ไม่งั้นก็จะไม่ได้เงินตามสัญญา

เช่น สะสมทรัพย์ 15/20

จ่ายเบี้ย 15 ปี ได้เงินปีที่20

15 ปีห้ามหยุดจ่ายเบี้ยเด็ดขาด

และเราห้ามถอนเงินก่อน 20 ปีเลย ไม่งั้น ผลตอบแทนลดลงมากๆ

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถาม 7

✔️ยูนิตลิงค์ สามารถใช้ลดหย่อนภาษีได้ไหม

ตอบ

✅สามารถใช้ลดหย่อนภาษีได้ แต่ไม่เต็มมูลค่าของเบี้ยที่จ่ายมา ทางสรรพากรให้ใช้เบี้ยส่วนที่หักค่าใช้จ่ายเพื่อการประกันภัยเท่านั้นในการลดภาษี

❌แสดงว่าเบี้ยส่วนที่เอาไปลงทุนในกองทุนรวมจะใช้ลดภาษีไม่ได้

😊ยูนิตลิงค์ปีแรกๆ ค่าใช้จ่ายในการประกันภัยจะมาก แต่ปีหลังๆค่าใช้จ่ายจะลดลงเรื่อยๆ

เงินไปลงทุนจะมากขึ้นเรื่อยๆ

😊แสดงว่ายูนิตลิงค์ลดภาษีมากๆได้แค่ปีแรกๆ หลังจากนั้นลดได้น้อย

หมายเหตุ

วิธีการคิดค่าใช้จ่ายคุณหมอจะอธิบายให้อย่างละเอียด

ในตอนที่จะคิดเบี้ยประกัน และทำตารางผลตอบแทนให้ดู

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถาม 8

✔️ยูนิตลิงค์ มีกำหนดไหมว่าต้องชำระเบี้ยกี่ปี?

ตอบ

💰 💰 ยูนิตลิงค์ อิสระ พลัส ของ เอไอเอ💰 💰

❌ไม่ผูกมัด

✅จะหยุดจ่ายเบี้ยเมื่อไรก็ได้

✅จะกลับมาจ่ายเมื่อไรก็ได้

✅จะถอนเงินมาใช้เมื่อไรก็ได้

❌ไม่มีกำหนดในสัญญาว่าต้องชำระ กี่ปี

(แต่สิบปีแรกต้องจ่ายนะครับ เพื่อให้กองทุนโต)

📍การจ่ายเบี้ยมาคือการได้เอาเงินไปลงทุนในพอร์ทเพิ่ม

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถามที่ 9

✔️สัญญาสุขภาพที่ผูกกับ ยูนิตลิงค์ มีตัวไหนบ้าง?

ตอบ

สำหรับเด็กอายุน้อยกว่า 11 ปี ประกันสุขภาพที่ซื้อได้มีแค่ตัวเดียวคือ

✅AIA Health Happy Kids **********

สัญญาสุขภาพที่ผูกกับยูนิตลิงค์ในผู้ใหญ่ -เด็กโต มี ให้เลือก

1.AIA Health Happy UDR (ตัวนี้เป็นประกันสุขภาพแบบเหมาจ่าย)

2.AIA Health Saver UDR

ประกันสุขภาพแบบไม่เหมาจ่าย (หมอแบงค์ไม่แนะนำเท่าไรครับ)

3.AIA HS UDR (ขายเฉพาะ อายุ 11 ปี ขึ้นไป )

4.AIA HS Extra UDR ( มีวงเงินผู้ป่วยนอก OPD, มีเงินคืนพิเศษถ้าไม่ป่วย)

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถามที่ 10

✔️ถ้ารู้สึกว่าแผนความคุ้มครองที่มีให้เลือกค่าห้องไม่พอทำอย่างไรดี?

ตอบ

ถ้ารู้สึกว่าความคุ้มครองไม่พอ สามารถซื้อยูนิตลิงค์สองเล่มได้

ลูกค้าจะได้ความคุ้มครองรวมกันเป็นดับเบิ้ล แต่ถ้างบประมาณไม่มีขนาดนั้น

อีกทางเลือกหนึ่งคือ

ซื้อสัญญาเพิ่มเติมค่าชดเชยรายวันเพิ่ม

ค่าชดเชยรายวัน HB Extra UDR

➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖➖

คำถามที่ 11

✔️แบบประกันแบบปกติกับยูนิตลิงค์อันไหนดีกว่ากัน?

ตอบ สิ่งที่พี่หมอจะแนะนำ คือ ให้ลูกค้าดูจุดประสงค์ของการทำประกันก่อน

ไม่มีความคิดเห็น:

แสดงความคิดเห็น

ยินดีให้คำปรึกษา ด้วยบริการที่ดี จริงใจ เป็นกันเอง

สงสัยสามารถสอบถามข้อมูลได้เลยครับ

==== ข้อมูลเบื้องต้นที่ต้องการ ====

อายุ เพศ ของผู้เอาประกัน

โรคประจำตัว ประวัติการเจ็บป่วย

แผนประกันที่ต้องการ เช่น ต้องการแผนประกันที่มีค่ารักษาพยาบาลผู้ป่วยใน